[PR]

お金を借りたいけど、どうしていいかわからないと悩んでいませんか?

どこで借りれば良いのか、審査は通るか、金利のせいで借金地獄に陥らないか…など、初めての借り入れは不安がつきものですよね。

お金を借りるのは初めてなんだね。何がそんなに不安なんじゃ?

お金を借りたら利息が払えなくなって苦しむこともあるんでしょ?

お金を借りて失敗する人は、「お金の借り方」を知らないことがほとんどじゃ。

「お金の借り方」のポイントさえ押さえておけば、借り入れが初めてでも大きな失敗をすることはないぞい。

賢くお金を借りている人は、お金を借りる前に必ず以下のポイントを必ずチェックしています。

- お金を借りる方法には何があるか知る

- 自分がお金を借りる目的や状況を整理する

- 状況や目的に合った借入先を選ぶ

- 借入先の審査方法や手続きの流れを確認する

- 金利について知っておく

「お金の借り方学校」では、誰も教えてくれなかった「お金の借り方 5つのポイント」について、詳しく解説していきます。

【お金の借り方】1.まずはお金を借りる方法を知ろう

お金を借りる方法は、大きく分けて4つあります。

- 金融機関から借りる

- 公的機関から借りる

- 担保で借りる

- 身近なところから借りる

- 安全でない借り方

ですが、実は国や市町村から借りたり、契約している保険金を担保にして借りたり、色々な方法で借りることができます。

中には、闇金のような安全でないお金の借り方も…。

まずは、お金の借り方にはどのような種類があるか知っておきましょう。

銀行以外からも借りれることを知っておけば、将来お金に困った時に役に立つぞい。

金融機関から借りる

最も定番のお金の借り方が、金融機関からの借り入れでしょう。

金融機関は銀行以外にもたくさんありますので、どこでお金を借りられるのか見ていきましょう。

| 銀行 | 企業への融資以外に個人でも借りることができる。 住宅ローンやマイカーローンなど目的ローン以外に、自由に借りれるカードローンもある。 |

詳しく見る |

| 消費者金融 | 一般の個人でも無担保でお金を借りることができる。 すぐにお金を借りられることが大きな特徴。 |

詳しく見る |

| 郵便局 | 定期貯金や国債などの担保がないとお金をかりることができない。 | 詳しく見る |

| 信用金庫、信用組合 | 銀行と似ているが、会員にならないとお金を借りることはできない。 (会員になるには出資金が必要) |

詳しく見る |

| ろうきん(労働金庫協会) | 銀行と似ているが、労働組合や生協の組合、会員でないと借りることはできない。 (会員になるには出資金が必要) |

詳しく見る |

| 農協(JA) | 銀行と似ているが、組合員でないと借りることはできない。 (会員になるには出資金が必要) |

詳しく見る |

信用金庫、ろうきん、JAでの借り入れは、銀行とほぼ同じです。

事業者も個人も借りられ、住宅ローンやマイカーローン、教育ローンなど目的ローンからカードローンまであります。

銀行と違うのは、信用金庫も労金もJAも組合員に加入していないとローンを利用できません。組合員に加入するには、いずれも出資金が必要になります。

郵便局では「したく」というカードローンが利用できましたが、2018年10月31日に申込み受付終了となっています。

そのため、郵便局は担保がないとお金が借りられないようになってしまいました。

即日にお金を借りたい人は、カードローンが便利でおすすめじゃよ。

急ぎの方へ。即日借りれる人気のカードローン3選

※ランキング順位は当サイトでの申込み順です

アコム

アコム

プロミス PROMISE

プロミス PROMISE最短3分で融資可能なので忙しい人向きですね。

初めての人は初回借り入れの翌日から30日間利息0円で利用できますよ。

プロミスVisaカード申込みはこちら>>

※お申込み時間や審査によりご希望に添えない場合がございます。

SMBCモビット

SMBCモビット

カードローン業界初のサービス!セブン銀行ならスマホアプリで入出金可能です!

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

公的機関から借りる

実は、金融機関以外に国や自治体からお金を借りることができます。

国からお金を借りるというと、奨学金(日本学生支援機構)が有名ですよね。

でも、学生以外でもお金を借りられる制度はいくつもあるので紹介していきます。

| 国から借りる | 国が出資している日本政策金融公庫でお金を借りられる。 事業向けのローンと教育ローンがある。 |

詳しく見る |

| 市区町村から借りる | 全国の市区町村にある社会福祉協議会の「生活福祉資金貸付制度」でお金を借りられる。 低所得者や障害者、高齢者世帯などが利用可能。 |

詳しく見る |

全国の市町村にある民間団体「社会福祉協議会」が主体となって貸してくれるんじゃ。

社会福祉協議会の公式ホームページにもちゃんと書いてあるぞい。

「生活福祉資金貸付制度」は、低所得者や高齢者、障害者の生活を経済的に支えるとともに、その在宅福祉及び社会参加の促進を図ることを目的とした貸付制度です。

公的機関からお金を借りる方法は以下のような貸付制度もあります。

- 母子家庭・父子家庭が利用できる「母子父子寡婦福祉資金貸付金」

- 離職して家賃が利用できる「住居確保給付金」

- 求職者が利用できる「求職者支援制度」 など

これらも国や自治体による公的な貸付制度です。

銀行などの金融機関と比較して、金利が安いというメリットはありますが、実際に借り入れできるまで数ヶ月かかったり、保証人が必要になったりとデメリットもあります。

じゃが、今すぐお金を借りたい人には不向きじゃな。

今すぐお金を借りたい方や保証人がいない方は、即日借りられ保証人も不要のカードローンがおすすめです。

担保で借りる

担保を平たく言えば、お金を貸してもらう代わりに、何かを預けることを言います。

品物を預けてお金を借りることは質屋が有名ですが、他にも様々な担保融資があります。

| 質屋 | 自分の所持品を預けて担保にすることで、お金を借りることができる。 | 詳しく見る |

| 不動産担保融資 | 主に銀行などで、土地や家などの不動産を担保にお金を借りることができる。 所有しているマンションや山林も担保にできる。 |

詳しく見る |

| 年金担保融資 | 日本政策金融公庫と福祉医療機構で、年金受給者が年金を担保にお金を借りることができる。 (この機関以外の年金担保融資は違法) |

詳しく見る |

| 貯金担保自動貸付、定期預金担保貸付 | 郵便局の定期貯金や、銀行の定期預金を担保にお金を借りることができる。 (普通貯金や普通預金は担保にできない。) |

詳しく見る |

| 証券担保ローン | 株式などの有価証券を担保にお金を借りることができる。 | 詳しく見る |

| 保険会社の契約者貸付 | 生命保険に加入していると、解約返戻金を担保に融資を受けられる。 (解約返戻金は積立式の生命保険の満了時に戻ってくるお金) |

詳しく見る |

担保で借りる方法は、低金利で借りられることが多いです。

もちろん、どれも利子が必要になります。

また、期日までにお金を返せなかった場合は、担保を手放すことになってしまいます。

保険会社の契約者貸付では、お金を返せなかった場合、保険契約が解消されます。

年金担保融資では返済できなくなったら、やむを得ない事情がある場合のみ返済期間を3年延長できます。

年金担保貸付制度・労災年金担保貸付制度は、平成22年12月の閣議決定において廃止することが決定され、平成23年12月及び平成26年12月の2回にわたる制度の見直しを行い、事業規模の縮減を図ってきましたが、このたび厚生労働省から「平成34年3月末の予定で申込受付を終了する」旨の方針が示されました。

引用元:福祉医療機構

もっと身近なところで借りる方法はないかなぁ。コンビニでさくっとお金を借りれたらいいのに。

そうじゃの~。

忙しい人もいるじゃろうし、もっと身近なところからお金を借りる方法を紹介するかのう。

身近なところから借りる

面倒な手続きをなくして借りたい方や、自分の生活圏内で借りたい方にオススメの便利なお金の借り方もありますよ。

| クレジットカードのキャッシング枠で借りる | クレジットカードでお金を借りる機能を利用する。 申込み時にキャッシング枠を設定していれば、カードだけでATMからお金を借りることができる。 |

| コンビニで借りる | 消費者金融や銀行のカードローン、クレジットカードのキャッシングなら、コンビニATMを利用してお金を借りられる。 |

| 勤務先から借りる | 自分が働いた分の給料から前借りする方法。 また、勤務している会社によってはお金を貸してくれるところもあり、大企業なら労働組合から借りることも可能。 |

| 家族や友人など身内から借りる | 親や親戚、友達や恋人、知人など、身近な知り合いにお願いしてお金を借りる方法。 すでに信頼関係があるため、もちろん審査もなく煩雑な手続きなどもないため、最も簡単にお金を借りられる。 |

厚生労働省の公式ホームページにもしっかり明記されておるんじゃ。

ただし、この「労働基準法第25条(非常時払)について」は、結婚や出産、病気、災害時などの非常事についてしか定めていおらんぞい。

以下の厚生労働省「労働基準法Q&A」からの引用を参考にするんじゃぞい。

Q 従業員が給料を前借りしたいと申し出てきました。前借りの前例がないので、どのようにすればいいか教えてください。

A 労働基準法第25条には非常時(出産、結婚、病気、災害等)について、給料日前でも給料を払うように定めています。

しかし、この条文で定めているのは、既に行った労働に対して給料日前でも支払うように定めているのであって、これから行う予定の労働に対して給料を払うように求めているものではありません。従って、前借りに応じる義務はありません。引用元:厚生労働省「賃金関係」

みんなも、自分の勤めている会社で給料の前借りや借り入れを実施しているかどうか確認しておくといいぞい。

ただし、勤務先から借りる場合は自分の評価が低下する恐れがあるんじゃ。

信頼を失うこともあるので、安易に借りるのは控えるべきじゃな。

身近な人からお金を借りるのは楽ですが、その分リスクもあります。

もし返済が遅れたり返せなかったりしたら、人間関係が壊れてしまうかもしれません。

親しい間柄でも、借用書を交わし、返済期間を明確にしてトラブルを未然に防ぐようにしましょう。

あくまでコンビニの「ATM」を利用してカードで借りる方法じゃ。

次は絶対に手を出してはいけない「安全でない借り方」を紹介していきます。

安全でない借り方

知らず知らずのうちに違法業者からお金を借りないよう、危ないお金の借り方も覚えておきましょう。

以下のようなお金の借り方は、トラブルに巻き込まれてしまう可能性が高いため、絶対に利用しないでください。

| 闇金・ソフト闇金 | 貸金業の登録を行っていない違法業者。闇金は法律を無視した違法な利息や取り立てを行う。 ソフト闇金は闇金のような違法な取り立てはないが、金利は暴利で違法性がある。 |

詳しく見る |

| ネット掲示板 | 知らない人同士のお金の貸し借りを募るネット掲示板。 個人融資掲示板、個人融資サイト、SNSでの個人融資などがある。 個人のふりをした悪徳業者がお金を貸すケースが多い。 |

詳しく見る |

| クレジットカード現金化 | クレジットカードのショッピング枠を現金に変えること。 専門の業者は多数あるが、クレジットカード会社は禁止している。 |

詳しく見る |

ヤミ金が違法なことはご存知の方も多いと思いますが、ソフト闇金も立派な違法業者です。

堂々とホームページで宣伝したり、闇金より金利が安く見えたりしますが、ヤミ金であることには代わりがありません。

090金融と呼ばれる業者も闇金です。

ネット掲示板などを利用し、知らない人からお金を借りることを「個人間融資」と呼びますが、実は個人と偽った闇金業者や、個人情報を狙った悪徳業者の可能性であることがほとんどです。

クレカ現金化は、専門業者も数多くありますが、お金を貸さずに詐欺を目的にしている業者もあります。

自分自身をどん底に追い込み、人生が取り返しのつかないことになってしまうんじゃ…。

消費者金融が加盟している「日本貸金業協会」の公式HPでも注意喚起を行っておるんじゃ。

闇金業者(悪質業者)の検索ができるページもあるぞい。

悪質業者は、低金利などの極端な好条件で借入れを促したり、実在業者の商号やロゴ、広告モデルなどを不正使用したダイレクトメールやホームページなどを作成して実在する業者を装い、消費者へアプローチをかけます。正規のものと見ただけでは判断がつかない場合もありますので、登録業者であるかどうかを調べるのはもちろん、ダイレクトメールやホームページだけで安易に連絡せず、実在業者のホームページなどで電話番号の確認などを行って下さい。

お金を借りる方法がわかったところで、「じゃあ、どこを選べばいいの?」と疑問が残りますよね。

お金の借入先を決めていく前に、自分自身の借りる状況や目的を一度整理しましょう。

【お金の借り方】2. 借りる状況や目的を整理しよう

お金を借りる前に、自分はどういう生活を送っていてなぜお金を借りたいか、状況や目的を明確にしておきましょう。

どこでお金を借りるのが最も適切か、わかるようになります。

そのためには、自分のことを知っておくことが大事じゃぞ。

お金を借りる状況

「今すぐお金が必要」「専業主婦でも借りたい」「審査に落ちてどこも貸してくれない」など、お金を借りたい状況は様々です。

代表的なものを挙げていますので、自分が当てはまる状況があれば、タップしてください。(ジャンプします。)

お金を借りる目的

お金を借りる目的も様々ありますよね。

お金を借りる目的も様々ありますよね。

「欲しいものを買いたい」「起業の資金を借りたい」「結婚式の費用に当てたい」など、お金を借りる理由で主なものを挙げているので、自分の目的と同じものをタップしてください。

条件や目的で、自分に合ったものがなかった方は、「その他」を選んでくださいね。(ジャンプします。)

次は、箇条書したお金を借りる状況や目的に応じた借入先をそれぞれ解説していきます。

【お金の借り方】3. 状況や目的に合った借入先を選ぼう

お金を借りる状況や目的がはっきりできたら、次はその状況や目的に合った借入先を選びましょう。

自分の希望にぴったりのところが見つかるはずじゃ。

今すぐお金を借りたい

「今すぐお金を借りたい!」という方は、以下の方法を利用してください。

即日融資してくれるところは残念ながら少ないのが現状です。

ですが、全く無いわけではありません。

プロミスなどのカードローンは、WEBからなら申し込み後、原則24時間、最短10秒でお金を振り込んでくれます。

24時間いつでも申し込めるため、時間も曜日も問いません。

同じカードローンでも銀行カードローンは即日融資ができないので気を付けましょう。

質屋を利用するなら担保にできるものが高額な場合、初めてでも多くのお金を貸してもらうことができますが、本当に質に入れて良いものかどうか慎重に判断しなければいけません。

さらに詳しく知りたい方は以下のページをご覧くださいね。

http://www.richmondaircraft.com/today/

好きな時間や曜日に借りたい

銀行でお金を借りようと思っても、平日の夕方以降や土日には借りることができません。

普段平日に働いている人は、平日銀行に行く時間もありませんよね。

好きな時間や曜日にお金を借りたい人は、以下の借入先なら平日も土日祝も借りることができますよ。

詳細をまとめたものが以下の記事でご覧いただけますよ。

http://www.richmondaircraft.com/weekend/

フリーターだけど借りたい

アルバイトやパートの収入があれば、フリーターでもお金を貸してくれるところがあります。

以下の金融機関からお金を借りることおすすめします。

もっと詳しく知りたい方は以下のページを参考にしてくださいね。

http://www.richmondaircraft.com/freelance_worker/

無職だけど借りたい

無職は収入がないので、金融機関からお金を借りることは困難です。

公的機関の制度か質屋を利用しましょう。

無職でも、不動産があれば、不動産担保融資を受けられる可能性もあります。

職を失う前にクレジットカードを作っていれば、キャッシング枠で借りることもできますよ。

同じ無職でも学生や失業者、ニートなど様々ですよね。

自分は借りれるか知りたい方は以下をチェックしてください。

http://www.richmondaircraft.com/jobless/

専業主婦だけど借りたい

専業主婦は収入がないので、金融機関からお金を借りることは難しいです。

公的機関を利用するか、自分の持ち物を質に入れたり売ったりする方法を選びましょう。

公的機関や質屋が難しい場合は、専業主婦でも借りれるカードローンという選択もあります。

他にも貸金業者による配偶者貸付などもあります。

http://www.richmondaircraft.com/housewife/

母子家庭だけど借りたい

母子家庭なら収入がある場合、金融機関を利用することができます。

ですが、生活が苦しい場合は、まず公的機関を頼りましょう。

最寄りの市役所で「母子父子寡婦福祉資金貸付金」について相談してみてください。

詳しくは以下の記事でも解説しています。

http://www.richmondaircraft.com/fatherless_family/

年金受給者だけど借りたい

意外かもしれませんが、年金を受給している高齢者でもお金の借り入れは可能です。

すでに紹介した「年金担保融資」以外にも、お金を貸してくれる消費者金融はいくつかあります。

ただ、70歳以上になると消費者金融で借りることは難しくなります。

年齢が不安な方や年金担保融資について詳しく知りたい方はこちらをご覧ください。

http://www.richmondaircraft.com/pension_collateral/

障害があるけど借りたい

障害者の方がお金を借りるには公的機関に頼ることが一番です。

「障害年金」を担保にして福祉医療機構から借りる方法もあります。

障害者世帯だけでなく、低所得者世帯や高齢者世帯も利用できる「生活福祉資金貸付制度」もあります。

http://www.richmondaircraft.com/person_with_disabilities/

水商売でも借りたい

ホステスやホスト、キャバ嬢などの水商売でも、安定した収入があれば、お金を借りることができます。

銀行や消費者金融のカードローンを利用しましょう。

水商売で働く人も確実にお金を借りられる方法は以下のページでご覧いただけます。

http://www.richmondaircraft.com/night_ntertainment_business/

審査に落ちて借りれない

あらゆる金融機関の審査に落ちてしまい、どこも借りることができない方は、大手ではなく中小消費者金融なら借入できることがあります。

生活費が苦しい場合は自治体の生活福祉資金貸付を利用しましょう。

- 中小の消費者金融

- 市区町村から借りる >

- 質屋 >

- 家族や友人から借りる

もし、あなたがブラックなら、「ブラックOK」という貸金業者には気を付けてください。

違法な闇金業者の可能性があります。

http://www.richmondaircraft.com/can_not_borrow/

ブラックでもお金を借りれるところを知りたい方は以下のページをご覧ください。

「ブラックでも安全に確実に借りる方法まとめ」はこちら >

借入先が複数ありお金を返すのが難しい方は、おまとめローンが便利です。

「おまとめローンで一本化する方法」はこちら >

家、車、欲しいものを手に入れたい

家や車が欲しい人は銀行の「住宅ローン」「マイカーローン」でローンを組むことができます。

リフォームしたい人向けの「リフォームローン」というものもあります。

旅行や趣味、娯楽など好きに使いたい方は、銀行や消費者金融のカードローンを選ぶと便利ですよ。

ちなみに旅行会社や一部の銀行で借りられる「トラベルローン」もあります。

お金を借り入れできない人が車や家を購入したい場合は以下の記事をご覧ください。

http://www.richmondaircraft.com/car_collateral/

「借り入れが難しい人が住宅ローンを利用する方法」はこちら >

小額を借りてみたい

3万円や5万円、ちょっとだけ借りてみたい方は、消費者金融のカードローンがおすすめです。

例えば、消費者金融で3万円借りるとします。

最大金利は18%ですが、年利なので、1ヶ月で返せば416円しか利息がかかりません。

少額のお金の借り方は以下に詳しく説明しています。

http://www.richmondaircraft.com/fifty_thousand/

高額を借りたい

一言で高額と言っても額によりますが、100万円以上のお金を借りたい場合は、低金利の信用金庫、信用組合、ろうきんが良いでしょう。

100万円以上の価値のある不動産を持っていれば、不動産担保融資で借りるという方法もあります。

30万円以上、100万円以上を借りたい方はそれぞれ以下のページをご覧ください。

http://www.richmondaircraft.com/million/

教育費を借りたい

教育費を借りたい人は、国の奨学金以外に国の教育ローンを利用する手もあります。

国からなら、金融機関よりも低金利で借りることができます。

銀行の教育ローンもカードローンより金利が安くなっています。

子どもの教育費や自分の学費を借りる方法は、それぞれのページを参考にしてください。

http://www.richmondaircraft.com/educational_expenses/

事業費を借りたい

起業したい、事業資金が必要という経営者や個人事業主は、国の事業者ローンや銀行のビジネスローンでお金をかりることができます。

これから起業する方、すでに自営業を営んでいる方は、それぞれのページで詳しく解説しています。

http://www.richmondaircraft.com/corporate_financing/

冠婚葬祭で借りたい

結婚式やお葬式は、大金が必要になりますよね。

「ブライダルローン」や「葬儀ローン」は、地方銀行や式場が提供するローンです。

銀行や信金、労金を利用するなら「フリーローン」で借りましょう。

詳しく知りたい方はそれぞれの紹介記事をご覧ください。

http://www.richmondaircraft.com/wedding_expenses/

借金を返すのに借りたい

銀行や消費者金融カードローンなら、借金をしていてもお金をかりることができます。

複数の借入先をまとめたい方は、以下の記事を参考にしてください。

http://www.richmondaircraft.com/unification/

その他

お金を借りる際は、まず国や市区町村でお金を借りられるか調べてみましょう。

生活が困窮し、生活費を借りたいという方なら尚更公的機関に頼ることが大切です。

公的機関で借りられなかったら、次は銀行か消費者金融カードローンに頼るのが一般的です。

まずは以下のページで国や市から借りる方法を詳しく見てみましょう。

「全国の市役所で無利子や低金利で借り入れする方法」はこちら >

ただし、国や市などの手続きには時間がかかり、実際に現金を手にするまで待ってられない方もいらっしゃるでしょう。

そんなお急ぎの方は、以下の記事をご覧ください。

http://www.richmondaircraft.com/consumer_finance/

次は、いよいよお金を借りる時に大事な手続きや審査について説明するぞい。

【お金の借り方】4.手続きと審査について確認しよう

どこでお金を借りるにしても、基本的には「申込み→審査→契約→借り入れ」の流れになります。

ここでは、具体例としてプロミスやアコムなどの消費者金融カードローンの手続きや審査について説明していきますね。

消費者金融以外の申込み方法や審査については、各ページをご覧ください。

その他の【お金の借り方】>>

1.申込み

消費者金融のカードローンでお金を借りるには、以下の4つの申込方法から選べます。

- インターネット(PC、スマートフォン、携帯)

- 電話

- 郵送

- 自動契約機

- 店頭窓口

2.審査

消費者金融に限らず、審査(担保なら査定)なしでお金を借りられるところは、普通ありません。

審査で判断される項目は、申込者のプロフィールである「属性」とお金に関する「信用」もチェックされます。

「属性」とは、申込者の年齢、年収、勤務先、雇用形態、職業、勤続年数など仕事や勤務先についてです。

「信用」は、申込者の現在の借入状況や過去に返済を延滞していないかなどのお金の信用について評価されます。

審査が終わったら、電話で審査回答の連絡があります。

3.契約

審査が通ったら、次は契約の手続きです。

契約には、以下の書類が必要になります。

- 本人確認書類(運転免許証やパスポートなど)

- 収入証明書類(源泉徴収票や給与明細など)

※収入証明書類が必要になるのは、50万円を超える借入金額を希望する場合や希望額と他社との借入合計が100万円を超える場合。

契約は、郵送や自動契約機、店頭窓口以外に、スマホなどWeb上で完結することもできます。

返済方法は、ATM返済と、口座振替返済の2種類から選べ、口座振替返済の場合は、カードの有無が選べます。

4.借り入れ

申し込みから借入までWeb完結を希望した方は、郵送物やカードを送られることはなく、指定した口座にお金を振込んでもらうことで借入できます。

店頭窓口やATMでお金を借りる場合は、カードが必要になるので、カードが送られるまでお金を借りることはできません。

借り入れしたら、必ず返済期日を守りましょう。

返済方法は、以下の4通りあります。

- 銀行振込(窓口やATM)

- ATM(コンビニ、銀行、消費者金融)

- 口座引落

- 店頭窓口で直接

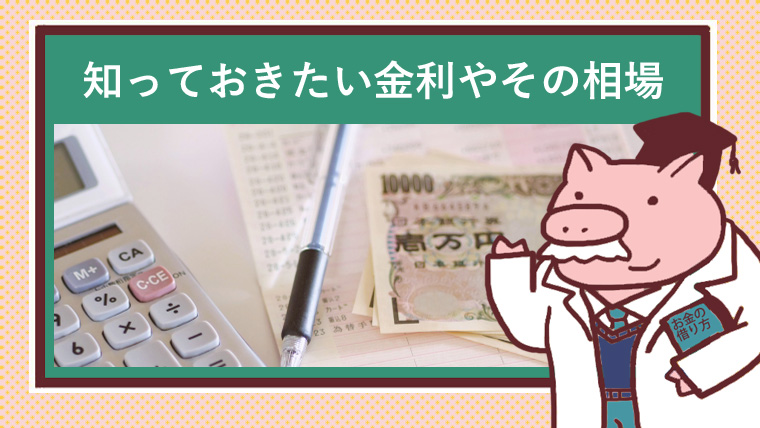

【お金の借り方】5.金利について基本を知っておこう

お金を借りると、必ず金利がありますよね。

誰もが「できるだけ払いたくない」と思う金利ですが、なぜ払わないといけないのでしょうか?

消費者金融をはじめとする貸金業者は、経営する上で管理費や人件費など諸経費がかかるため、金利で売上を出す必要があります。

例えるならTSUTAYAでDVDを借りる時に支払うレンタル料金と同じようなものです。

「レンタルビデオ店にとってのDVD」=「消費者金融にとってのお金」だと考えるとわかりやすいでしょう。

ただ、金利はいくらに設定しても良いというわけではありません。

「利息制限法」という法律で定められ、上限は年利20%までとなっています。

| 借入方法 | 金利の相場(年利) |

| 銀行カードローン | 3%~15% |

| 消費者金融カードローン | 4%~18% |

| 生活福祉資金貸付制度

(市役所から借りる) |

1.5% |

| 質屋(※) | 109% |

※質屋は「質屋営業法」の上限が月利9%で定められ、年利に計算すると表の金利になる。

銀行や消費者金融のカードローンに金利と書かれていれば、年利(1年辺りの利率)のことです。

これは借りた額(元金)を1年かけて返済する時の利息なので、1ヶ月で返せば、金利は低くなります。

年利が18%なら月利だと1.5%程になるので、早く返すことで金利が抑えられます。

金利の幅が3%~15%のように広いのは、信用度や借入金額によって異なるためです。

信用度の高い人がたくさんお金を借りれば金利は低くなり、初めてお金を借りる人や信用度が低い人は金利が高くなります。

お金を借りる前に、「お金の借り方5つのポイント」の

- お金を借りる方法の把握

- 借りる目的や状況の整理

- 状況や目的に合った借入先の選定

- 借入先の手続きの確認

- 金利のこと

以上について、しっかりチェックしておきましょう。

お金を借りる時は、自分の状況に合った借り入れ先を決め、計画的に利用するんじゃぞ~。

これで初心者のボクも賢くお金を借りられるんだね。

今よりももっともっと余裕のある生活を楽しむぞ~!

じゃが、くれぐれも無理は禁物じゃよ。

闇金など怪しい借入先は絶対に利用しちゃいかんぞい。

ここまで読んでくれたみんなも、借入先には気を付けてね~!

「お金の借り方学校」の教師まねぶー先生の授業はまだまだ続きます。